Achat-revente (BIC)

Si les auto-entrepreneurs partagent un même régime, ils relèvent de taux, seuils et obligations différents suivant les secteurs d’activité. Vous trouverez ici tout ce qu’il faut savoir pour les micro-entrepreneurs relevant du secteur de l’achat-revente en activité principale.

Achat-revente : les clés du secteur d’activité

Définition du périmètre

Les activités commerciales, définies par l’article L110-1 du Code du commerce, regroupent notamment :

- l’achat de biens meubles ou de marchandises en vue de les revendre dans un but lucratif :

- la liste des biens pouvant être vendus est infinie, sous la seule et unique conditions qu’ils soient considérés comme licite en France ;

- l’achat revente de biens d’occasion ;

- la fabrication artisanale : un artisan qui vend ce qu’il fabrique entre en effet dans la catégorie achat-revente ;

- la vente de services dans certains domaines : hôtellerie, restauration rapide, traiteur ;

les activités de location de biens meubles, de marchandises et de services.

Votre activité est artisanale : vous relevez du secteur de l’achat-revente

Le classement dans le secteur baptisé achat-revente (qui concerne les marchandises, objets, fournitures et denrées à emporter ou à consommer sur place) concerne aussi les entrepreneurs qui fabriquent et vendent des biens matériels. L’article L110-1 du Code de commerce stipule que: “La loi répute actes de commerce :

1° Tout achat de biens meubles pour les revendre, soit en nature, soit après les avoir travaillés et mis en oeuvre.”

En revanche, si le support de l’artisan est immatériel, alors il relève du secteur des prestations de services artisanales et commerciales.

Fiche récap

- votre catégorie d’activité : achat-revente ;

- vos bénéfices : BIC (bénéfices industriels et commerciaux) ;

- plafond de CA : 203 100 euros ;

- forfait social : 12,30 % ;

- frais de chambre : 0,015 % ;

- CPF (Contribution à la formation professionnelle) : 0,1 % ;

- abattement : 71 % du CA ;

- votre interlocuteur est la CCI (chambre de commerce et d’industrie) de votre région ou la Chambre des métiers pour la fabrication artisanale ;

- aucune exigence en matière de diplôme ou de savoir-faire spécifique pour exercer une activité commerciale ou artisanale sauf pour certaines catégories d’artisans pour lesquelles est exigée une qualification professionnelle.

Le chiffre d’affaires

Les plafonds de chiffre d’affaires

Pour rester sous régime de la micro-entreprise, votre chiffre d’affaires réalisé au cours de l’année civile N-1 ou N-2 ne doit pas dépasser :

- 203 100 €.

L’année de création d’activité

Vous venez de créer votre entreprise ? Le régime fiscal de la micro-entreprise s’applique automatiquement pour l’année de création (N) et l’année suivante (N+1).

Si l’activité est créée en cours d’année, les seuils de chiffre d’affaires doivent être ajustés au prorata temporis d’exploitation, sauf s’il s’agit d’une entreprise saisonnière.

Exemple du calcul du prorata temporis

Pour calculer le seuil de CA qui s’applique pour votre première année, il faut compter le nombre de jours entre la date de début d’activité et le 31 décembre de l’année en cours.

Par exemple, pour une micro-entreprise immatriculée le 5 avril 2026, il reste donc 270 jours jusqu’au 31 décembre 2026.

Le calcul à faire est le suivant :

- 270 jours x plafond de CA pour une année pleine (soit 203 100) / 365 jours = 150 238 (arrondi) ;

- pour l’année 2026, il ne faut donc pas dépasser 150 238 euros pour rester en micro-entreprise.

Le dépassement des plafonds

En cas de dépassement du seuil de CA, vous conservez le bénéfice du régime micro l’année suivante.

En revanche, en cas de dépassement du seuil de chiffre d’affaires pendant 2 années consécutives, le passage au régime fiscal du réel simplifié est obligatoire.

L’abattement forfaitaire

Il représente l’ensemble des frais et charges pour votre secteur d’activité, automatiquement appliqué à votre chiffre d’affaires.

- le taux d’abattement est de 71 %.

Exemple : si vous réalisez un chiffre d’affaires hors taxe de 90 000 € en 2026.

Calcul de l’abattement : 90 000 € x 71 % = 63 900 €.

Votre bénéfice net imposable sera donc de : 90 000 € – 63 900 € = 26 100 €.

La TVA

Les seuils de franchise en base de TVA ainsi que les seuils majorés ont été modifiés au 1er janvier 2025 par la loi de finances pour 2024. Grâce à la mobilisation générale et le combat de la FNAE durant toute l’année 2025, la mesure d’abaissement du seuil de franchise en base, a été abandonnée par le gouvernement. Les seuils en achat revente-demeurent pour 2026 :

- seuil de franchise en base de TVA : 85 000 € ;

- seuil majoré de franchise en base : 93 500 €.

En pratique

85 000 < CA < 93 500

Si votre CA dépasse le seuil de franchise en base durant l’année N mais reste en dessous du seuil de franchise majoré, vous pourrez continuer à bénéficier de la franchise mais seulement durant l’année de dépassement N. Vous ne pourrez donc plus profiter de la franchise l’année suivante.

CA > 93 500

Si votre CA dépasse 93 500 euros dans l’année, vous perdez le bénéfice de la franchise en base dès la date du dépassement.

A noter : si votre entreprise bénéficie de la franchise en base de TVA, vous devez mentionner sur vos factures : « TVA non applicable, art. 293 B du CGI » . Si vous oubliez cette mention obligatoire, vous risquez, en cas de contrôle fiscal, un redressement.

Vos obligations comptables

Le livre de recettes

Vous devez tenir un livre des recettes où sont enregistrées, de façon chronologique, toutes les informations concernant vos recettes :

- date, montant et origine des recettes (identité du client) ;

- mode de règlement (chèque, espèces, virement) ;

- références des éventuelles pièces justificatives (numérotation des factures, notes).

A noter : pour les ventes aux détails et les services rendus à des particuliers dont le montant unitaire est inférieur à 76 euros, vous pouvez les inscrire de façon globale en fin de journée.

Celles dont le montant est supérieur à 76 euros, selon l’article 286 du CGI, doivent être comptabilisées individuellement sur des lignes séparées.

Le registre des achats

Ce livre obligatoire, dans la catégorie achat-revente, doit contenir le récapitulatif de tous vos encaissements dans l’ordre chronologique avec les informations permettant d’identifier la facture ou la pièce justificative, avec les informations suivantes :

- mode de paiement (chèque, espèces…) ;

Références des pièces justificatives (factures, notes…).

La facturation électronique

Obligation ou pas ?

Le micro-entrepreneur a l’obligation d’établir une facture et de la remettre à son client dans les cas suivants :

- le client est une entreprise (BtoB) : l’établissement d’une facture est obligatoire et systématique entre professionnels ;

- le client est un particulier (BtoC) : l’entrepreneur individuel doit fournir une facture dans les cas suivants :

- le client demande une facture ;

- la vente s’effectue à distance.

A noter : en l’absence de remise d’une facture à un particulier, un ticket de caisse, une note ou un reçu sont suffisants.

Facturation électronique et e-reporting

L’obligation d’émettre des factures sous format électronique ou d’envoyer un e-reporting en l’absence de facturation s’appliquera dès le 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI), mais seulement un an plus tard, le 1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises.

Même si l’émission de facture est prévue en 2027 pour les micro-entrepreneurs, l’obligation de recevoir les factures électroniques dès 2026 nécessite que toutes les entreprises choisissent une plateforme agréée en 2026.

Si vous êtes adhérent FNAE : vous pourrez profiter gratuitement, via votre adhésion, de la plateforme agréée MyUnisoft. Inscriptions au second trimestre 2026

Déclarer et payer vos cotisations et contributions sociales

Vous pouvez choisir de déclarer et payer vos cotisations tous les mois ou tous les trimestres.

Si certains préfèrent le paiement au trimestre pour ne pas avoir à faire cette démarche tous les mois, attention : si vous dépassez la date, des amendes tomberont systématiquement ! Payer au trimestre signifie qu’il faut provisionner le montant à payer. Enregistrez les dates de paiement des cotisations sur votre agenda.

Changer la périodicité de paiement est toujours possible, mais il faudra faire la demande avant le 31 janvier de l’année N pour une mise en route dans l’année N.

Micro-entrepreneur percevant le chômage? En ce cas, la déclaration mensuelle du chiffre d’affaires est plus simple. S’il vous préférez la déclaration trimestrielle, il vous faut en informer Pôle Emploi… et souscrire chaque mois à l’incontournable déclaration mensuelle auprès de Pôle Emploi.

Le calendrier

- pour une déclaration mensuelle : du 1er jour au dernier jour du mois pour déclarer le chiffre d’affaires du mois précédent (vous avez au 1er au 31 juillet pour déclarer votre CA de juin, par exemple) ;

- pour une déclaration trimestrielle : même principe (voir tableau ci-dessous) !

Période à déclarer | Ouverture de l’échéance | Date d’exigibilité |

Du 1er janvier au 31 mars | Début avril | 30 avril |

Du 1er avril au 30 juin | Début juillet | 31 juillet |

Du 1er juillet au 30 septembre | Début octobre | 31 octobre |

Du 1er octobre au 31 décembre | Début janvier de l’année suivante | 31 janvier de l’année suivante |

Du côté des assurances

Certaines activités de nature commerciale nécessitent obligatoirement la souscription d’une assurance responsabilité civile professionnelle (RCPro), à vérifier auprès de la Chambre de commerce et d’industrie dont vous relevez. C’est ainsi le cas pour les activités de tourisme et d’hôtellerie.

Même si votre activité n’est pas soumise à cette obligation d’assurance, il est recommandé de souscrire une RCPro, notamment si votre activité est susceptible d’impliquer des risques pour les clients ou les tiers. Cette assurance vous couvre contre l’ensemble des dommages involontaires que vous-même, vos services ou vos produits pourraient causer à un tiers en prenant en charge l’indemnisation du tiers.

Vos cotisations et contributions sociales

Forfait social | CPF Contribution à la formation professionnelle | Frais de chambre | VFL Versement forfaitaire libératoire | Abattement forfaitaire |

12,30 % | 0,1 % | 0,015 % | 1 % | 71 % |

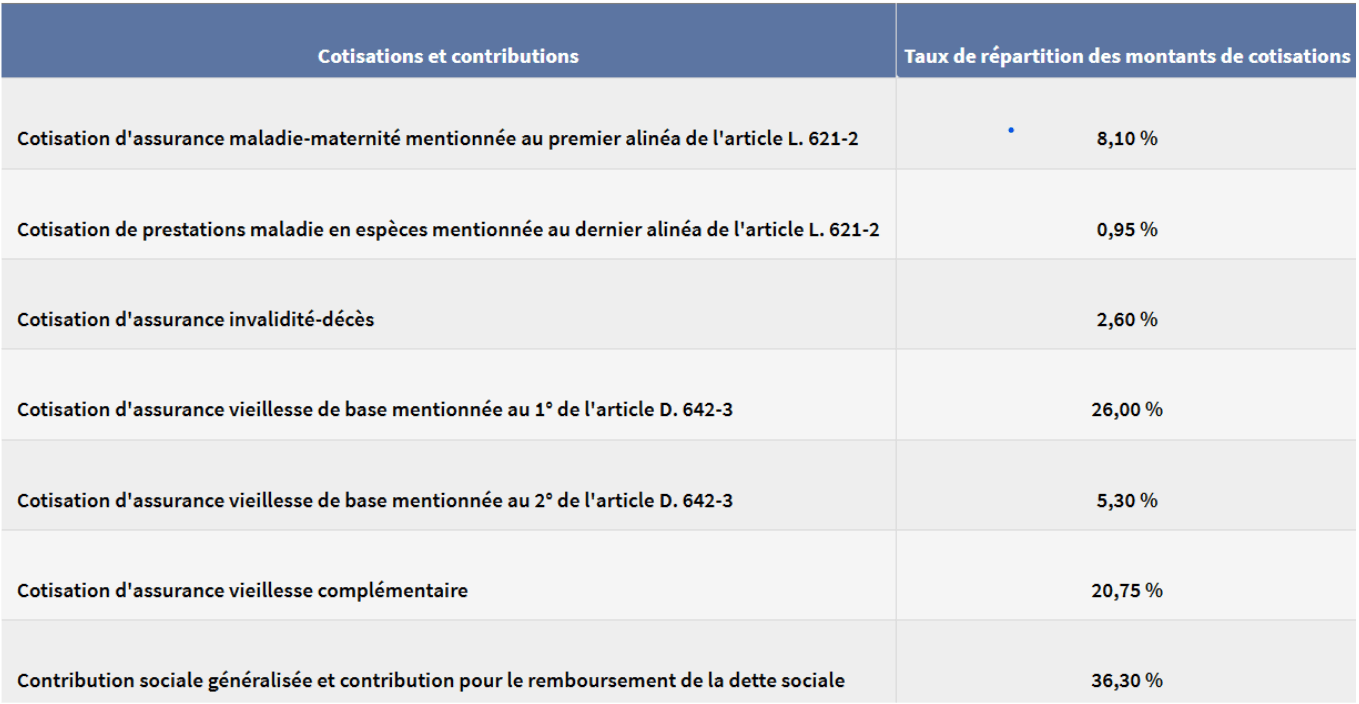

Votre protection sociale

Le décret n° 2025-943 du 8 septembre 2025 définit la clef de répartition des cotisations par risque.

Zoom sur votre retraite

Seuils de CA, revenu et cotisations pour valider vos trimestres en 2026

pour 1 trimestre | pour 2 trimestres | pour 3 trimestres | pour 4 trimestres | |

Revenu | 1 782 € | 3 564 € | 5 346 € | 7 128 € |

Cotisations | 316,31 € | 632,61 € | 948,92 € | 1 265,22€ |

Chiffre d’affaires | 6 152,12 € | 12 304,24 € | 18 456,35 € | 24 608,47 € |

Auto-entrepreneur dans les DOM (excepté Mayotte)

Le forfait social des micro-entreprises dans les DOM (hors Mayotte) obéit à des règles spécifiques.

Période 1 (jusqu’à la fin du 7e trimestre civil suivant celui du début d’activité | Période 2 (du 8e trimestre civil suivant celui du début d’activité jusqu’à la fin de la 3e année civile d’activité) | Période 3 (à partir de la 4e année civile) |

2,10 % | 6,20 % | 8,20 % |

Si vous êtes en activité mixte

Le micro-entrepreneur peut exercer en même temps plusieurs types d’activités (achat-revente + activité de prestation de services).

Les abattements

Les abattements sont calculés séparément pour chaque fraction du chiffre d’affaires qui correspond aux activités exercées.

Les plafonds de CA

Les plafonds des deux activités ne se cumulent pas ! En cas d’activité mixte, le régime micro-fiscal est applicable à une double condition :

- le chiffre d’affaires global (cumul prestations de services et des ventes) ne doit pas être supérieur au seuil de la catégorie achat-revente, soit 203 100 euros ;

- le chiffre d’affaires global des prestations de services (cumul BIC et BNC) ne doit pas excéder le seuil de la catégorie des prestations de services, soit 83 600 euros.

Le calcul des cotisations sociales

Le taux de cotisations pour chaque activité est appliqué sur la portion de chiffre d’affaires correspondante.

Par exemple :

Vous cumulez une première activité d’achat/revente de marchandises pour un CA de 60 000 euros et une seconde activité dans la catégorie des prestations de services pour un CA de 40 000 euros.

- votre chiffre d’affaires global est de 100 000 euros ;

- vos cotisations sociales globales s’élèvent à 17 620 euros (60 000 x 12,3 % + 40 000 x 25,6 %).

La FNAE est adhérente de la CPME

Votre Fédération

La FNAE est la seule organisation d’autoentrepreneurs reconnue représentative au niveau national, au sens de l’article L. 612-6 du code de la sécurité sociale, à ce titre siège au CPSTI national, dans les CPSTI régionaux, les URSSAF, les CGSS, la CSSM et les CAF.

Site FNAE 2025 ©Tous droits réservés